从发展历程看3d打印行业特点——《2022年中国3D打印行业报告》

来源:艾瑞咨询

3D打印丨研究报告

核心摘要:

3D打印区别于传统减材制造,它通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,利用材料不断叠加形成所需的实体模型。3D打印在特定应用领域大大节省了生产成本,提高了效率。与2D打印的B2C相比,3D打印目前集中于B2B模式,同时也在进一步扩展B2C的定制化多样性消费市场。

3D打印金属和复合材料凭借其比传统材料更优异的机械特性(刚性、抗冲击性、轻便性等)和力学性能成为未来发展趋势。材料的制作成本和使用性能仍是目前3D打印上游的痛点。

目前中国3D打印设备主要以烧结/粘结成型(SLS、SLM)和非金属的熔融挤出成型(FDM)为主。设备使用性能和应用时效性是主要痛点。

技术和材料的创新突破以及复合型人才的培养将成为3D打印行业螺旋式上升发展的关键因素。

3D打印——传统技术的革新

从“减材”到“增材”, 3D打印是对传统技术的升级革新

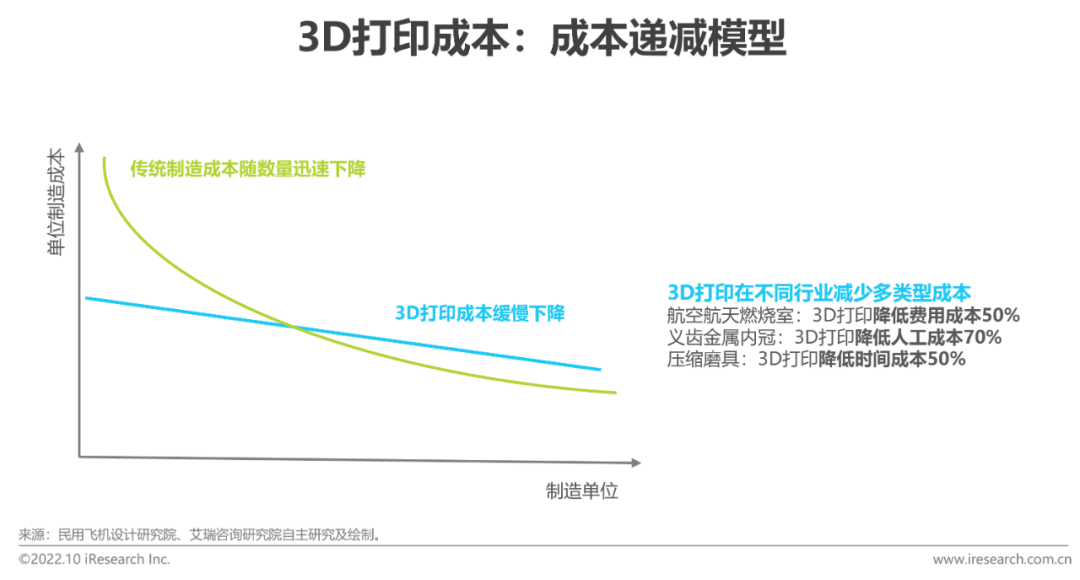

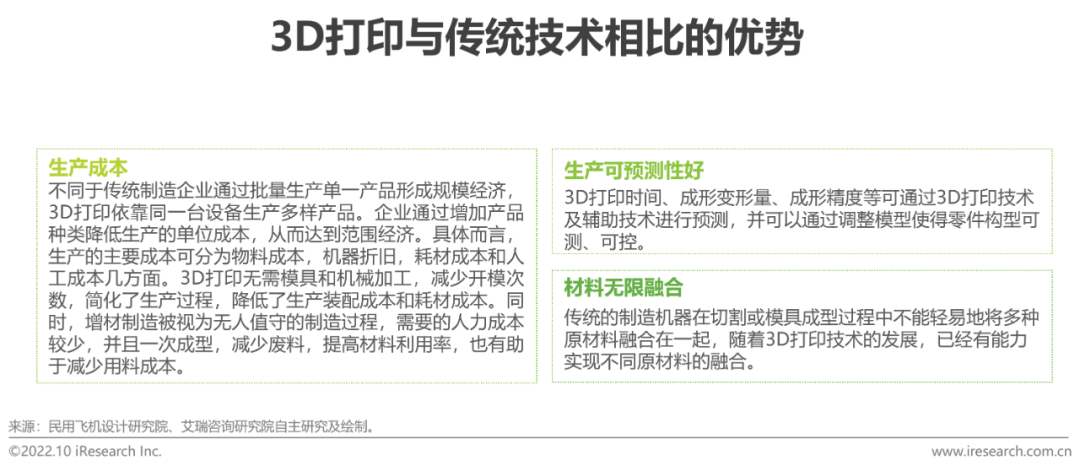

3D打印(3DP)即快速成型技术的一种,又称增材制造,是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。区别于传统减材制造, 3D打印通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,将材料不断叠加形成所需的实体模型。3D打印在中小批量生产成本控制、个性化生产、生产可预测性,和材料利用率等方面与传统技术相比都具有明显优势。

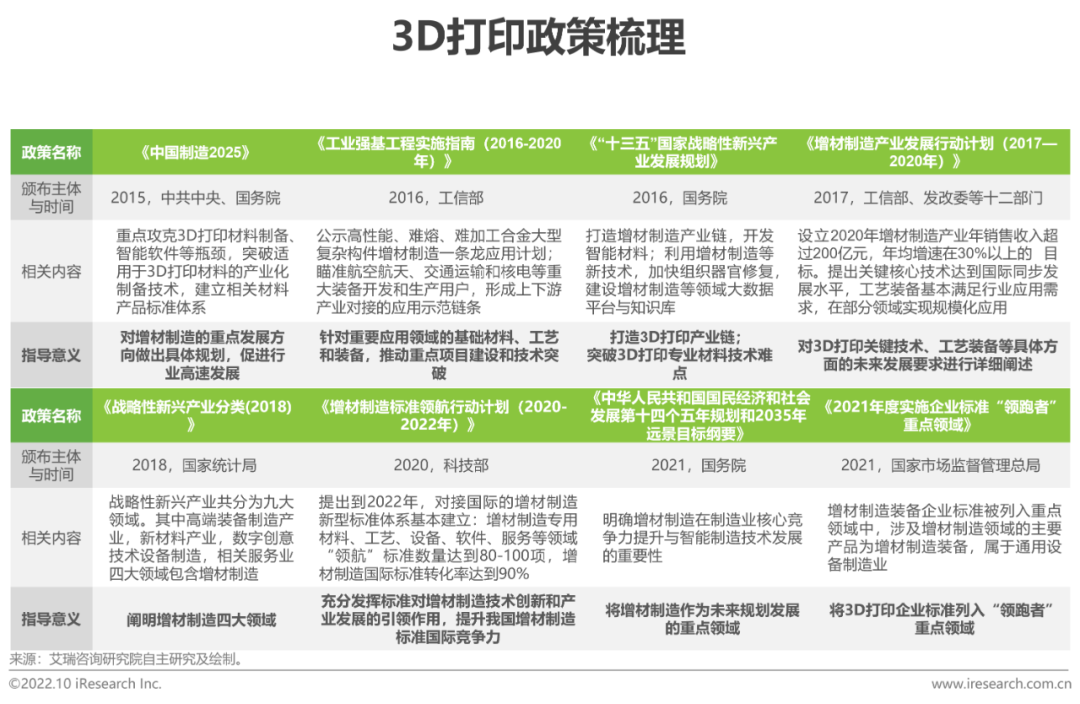

3D打印产业政策梳理

政策出台速度快、支持力度大,助力转型“中国智造”

目前政策重点主要集中在3D打印材料、技术提升与标准建设方面。2015年,我国3D打印产业在“中国智造”引导下迎来高速发展契机,《中国制造2025》等一系列政策描绘了增材制造行业的发展路径。2016年国务院印发的《“十三五”国家战略性新兴产业发展规划》标志着产业化的落地。中国3D打印发展以来,行业扶持政策发力迅速。从整体战略,应用领域、关键技术再到企业标准,政策指导不断细化,促进行业发展。

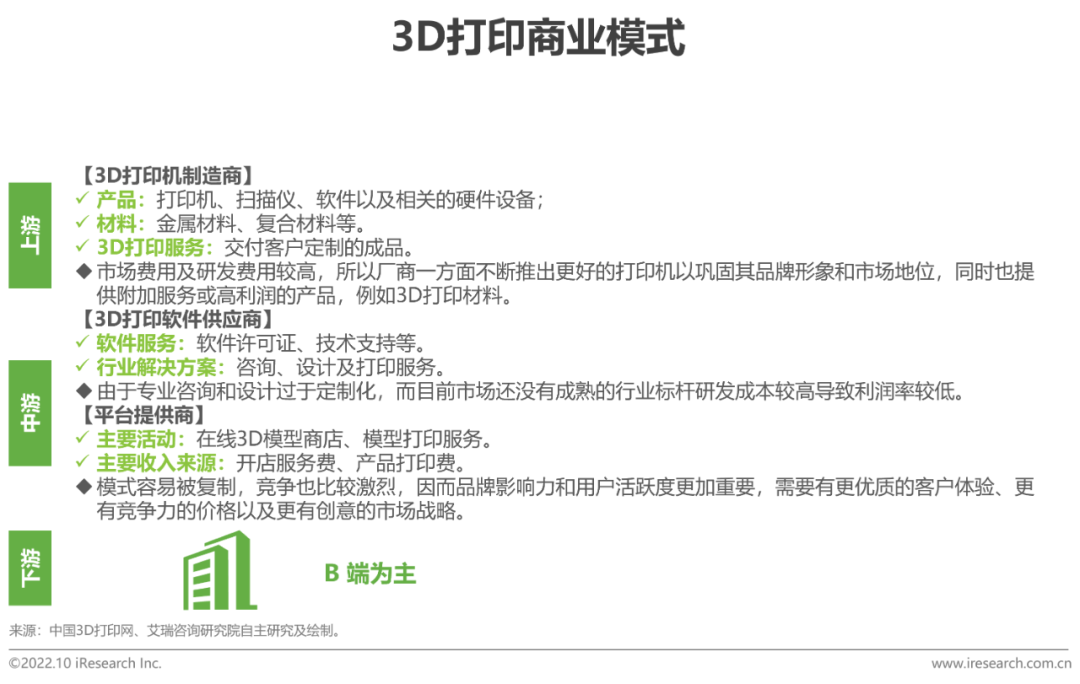

3D打印商业模式

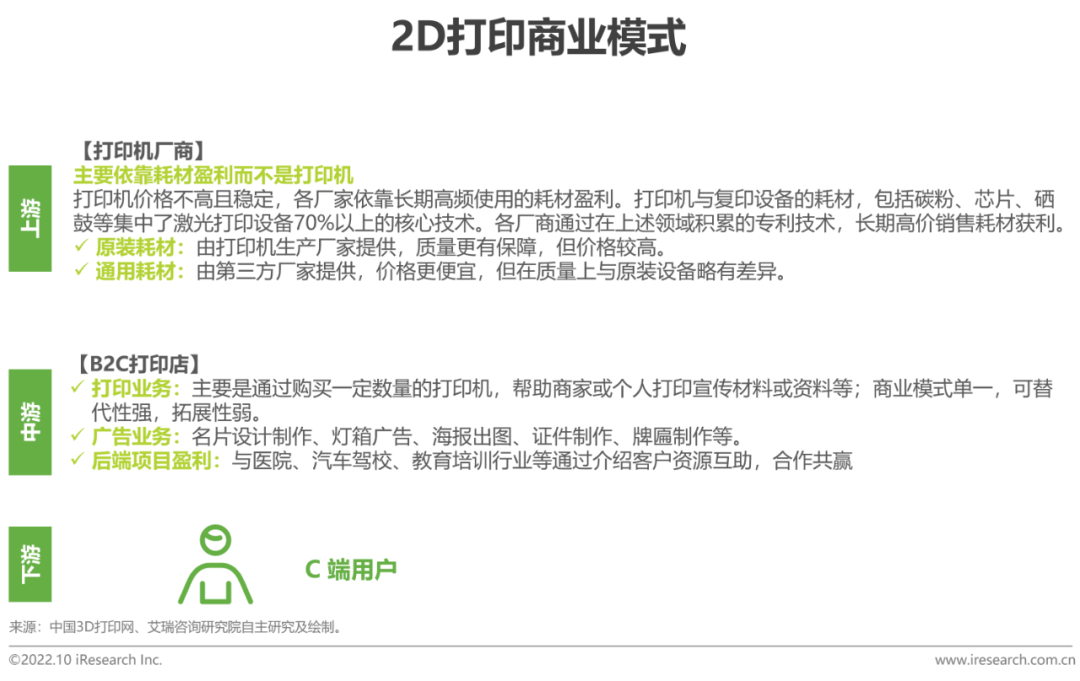

2D打印 vs. 3D打印

2D打印机商业模式较为单一,打印机厂商主要依靠耗材盈利。3D打印可能的商业模式存在于五个层面——制造端(3D打印机制造)、材料端、模具端、零售端、样品端(研发)。与2D打印的B2C相比,3D打印目前集中于B2B模式,同时也在进一步扩展B2C的定制化多样性消费市场。

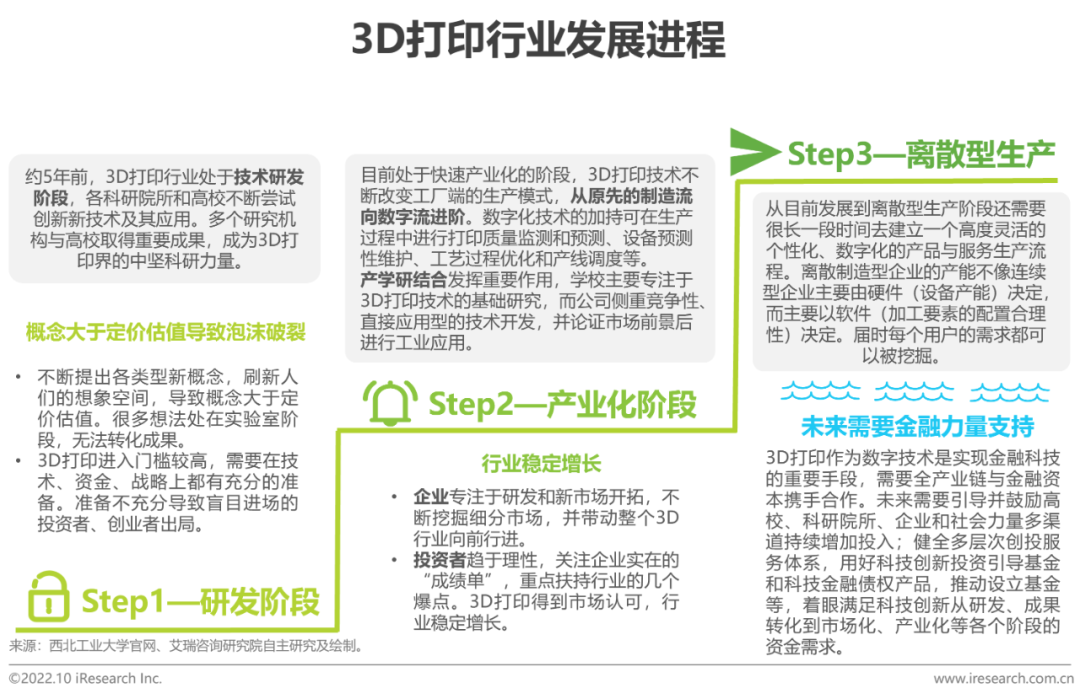

3D打印行业发展进程与拐点

快速由制造流转化为数字流

3D打印作为高端制造技术的指引者备受业界重视,国家出台相关政策,客观科学地规划布局,引领技术合理发展,已铺设多个科研院所和高校进行技术研发。目前3D打印行业正快速由制造流转变为数字流,数字经济已经成为各国经济发展的新增长点,以产业数字化为代表的数字技术与制造业的深度融合,是推进产业基础高级化、产业链现代化,构建新发展格局的关键动能与战略抉择。

研发阶段-科学研发推动3D打印发展

核心专利到期激发市场活力

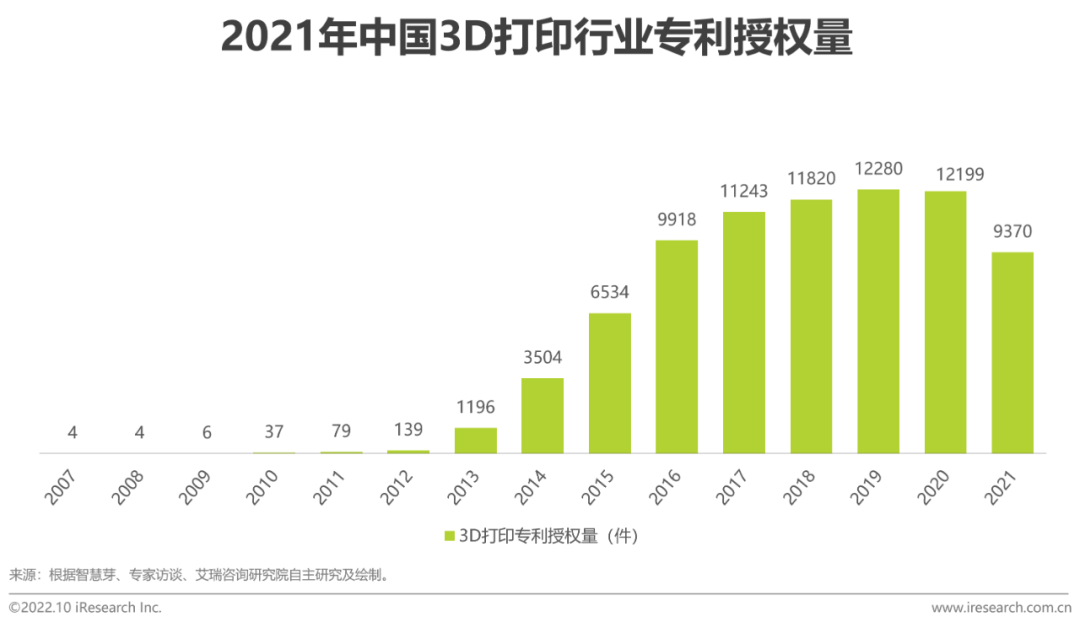

2009 年之前3D打印专利申请数量维持在个位数,2009~2015年许多领先的工业3D打印专利到期,随着3D打印核心技术的释放,降低了行业准入门槛与成本,激发了市场活力,推动了产业化进程。2009年熔融层积成型(FDM)专利到期后,促进了中国3D打印机的发展,专利布局集中在提升可靠性和降低成本;2012年后,随着各大高校和科研院所积极参与研究、3D打印公司深入布局核心专利,3D打印专利授权量迎来了爆发;2014年是专利到期的高峰年,SLS和SLM核心技术专利陆续到期,推动了金属3D打印商业化。2021年中国3D打印专利授权主要集中在制造工具和医药科学领域,而服饰、食品科学等消费级领域数量较少。

产业化阶段-3D打印不断向产业化迈进

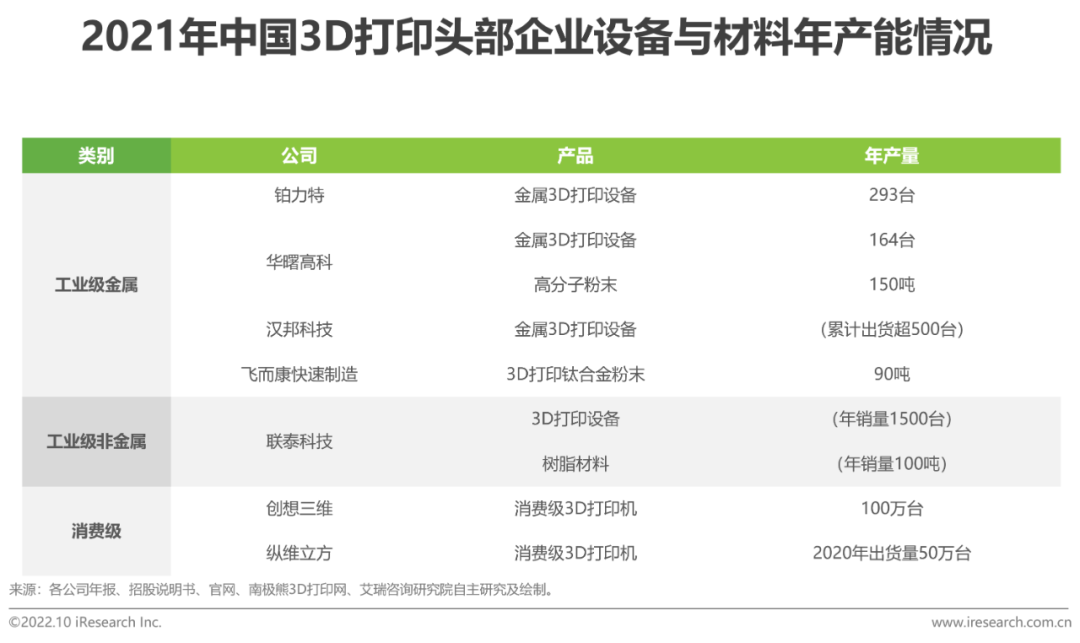

多企业布局3D打印设备/材料产业化

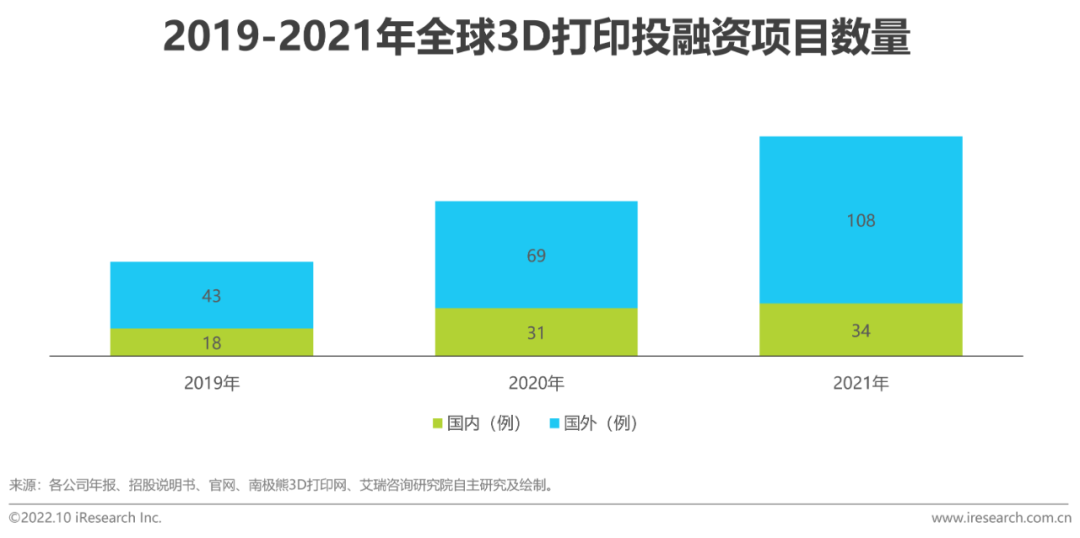

近年来,3D打印热度不断提升。2021年,国内共有3D打印融资案例34例,国外共有融资案例108例,相比于2019年均有较大增长。中国3D打印头部企业快速布局3D打印产业化,多家企业拥有较高的3D打印设备与材料年产能/年销量。

目前国内工业级3D打印设备与材料主要供给国内,而消费级3D打印设备主要销往国外。根据3D行业专家的观点,这是由于国内原材料较为便宜,加工3D打印设备成本较低,且国内消费级供应链较为完善,已经可以满足鞋子、衣服等日用品的需求,3D打印的用途没有完全凸显,国外则更需要3D打印简化供应链。

3D打印未来发展形态

3D打印向离散型生产模式发展

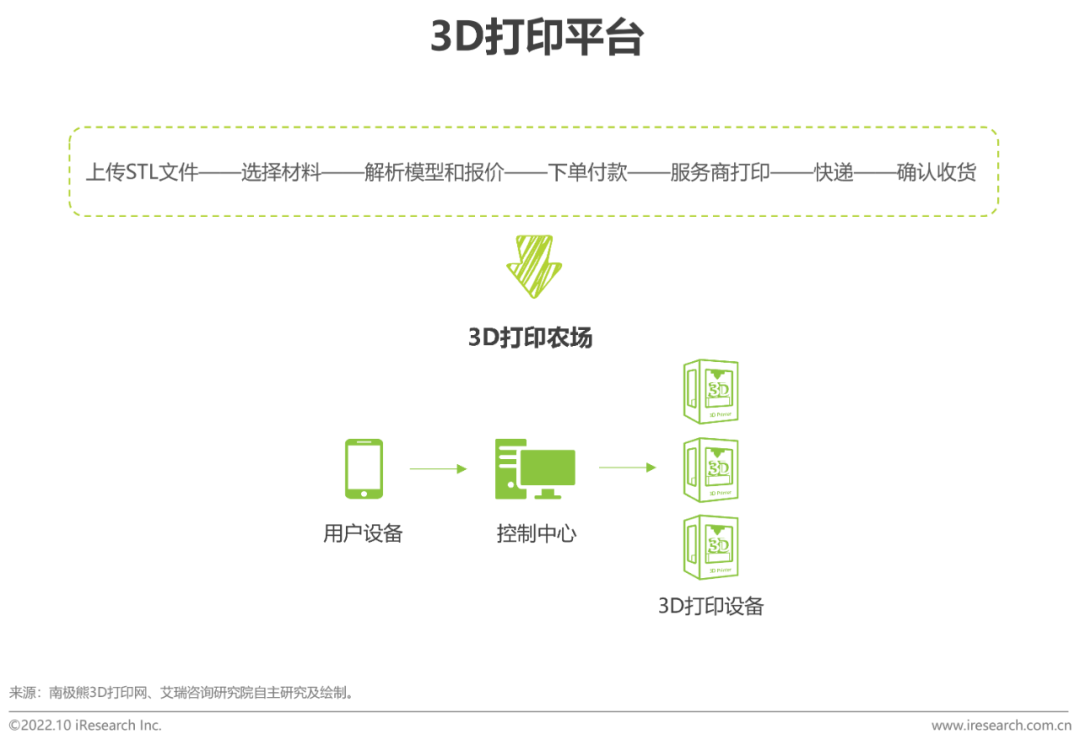

随着消费升级推动技术进步,未来3D打印市场竞争较为分散。在工业级满足高精尖需求,在消费级则更为离散,满足每个消费者的需求,甚至可能更多应用于客户更愿意溢价支付的产品。目前公司和个人更偏向于通过3D打印平台生产订单,同时也有企业建立自己的3D打印中心。未来3D打印平台会进一步向3D打印农场发展,通过云端联网多机集群高效率管理,实行简单操作指令就可以控制上百台3D打印机,大大提高了时间效率,节约了人力成本,实现个性化批量生产。

3D打印产业链

3D打印产业链的上游为原材料、核心硬件和辅助运行系统的供应商。

中游主要为3D打印设备和相关服务制造商。

下游主要为3D打印服务对象,3D打印主要应用于航空航天、汽车工业等领域,以工业级应用为主。

中国3D打印行业竞争格局

3D打印企业处在发展上升期,行业竞争相对不激烈

凭借我国相关政策驱动,(例如《发展行动计划》明确增材制造行业要在2020年增速达30%,核心技术与国外水平看齐),以及政策指引下企业端、研发端、资本端等齐力发展,推动3D打印行业迎热潮大发展。据中国增材制造产业联盟统计,2021年中国增材制造企业营收265亿元,近四年平均增长率约30%,高出全球平均水平约10%。

2021年国内现有以增材制造为主营业务的上市公司已有22家。

我国3D打印区域特点为:京津冀全国领先,长三角地区凭借良好的经济发展优势、区位条件基础,已初步形成全3D打印产业链发展形式;而华中部地区以研发为主,以陕西、湖北为核心建立产业培育重地。珠三角地区则为3D打印应用服务的高地,主要分布在广州、深圳等地。